NEWS

法人最強の節税スキーム?中小企業も使える役員社宅制度(借上社宅)

2019/10/03

(最終更新日:2024/12/6)

転勤する従業員の福利厚生制度として利用させるイメージがある社宅制度ですが社長など役員も利用することができます。大企業の役員などはほとんど自腹を切らずに会社名義の住宅に住んでいたり、中央官公庁の官有社宅があまりにも家賃が安すぎるなどと騒がれますが、社宅制度を理解すれば騒ぐようなことではないことがわかります。法律上も認められている「安すぎる家の住み方」の根拠となる社宅制度ですが、中小企業や小規模事業者の中には社宅制度をよく知らない経営者も多くいます。合同会社や合資・合名会社、医療法人からNPO法人のような非営利法人や、社長だけの「一人会社」でも法人格があれば利用できるお得な制度ですので、ぜひ役員も活用して事業を成長させましょう。

役員社宅のメリット

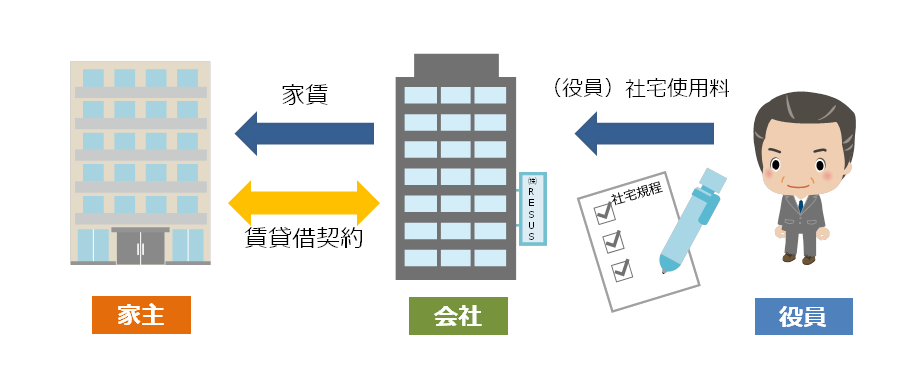

通常は賃貸住宅は個人の名義で契約して毎月家賃を支払いしますが、会社が賃貸契約し、会社で家賃を支払いし、その一部を役員に負担させることで役員社宅として利用することができます。社長も会社も財布が同じようなイメージがある中小企業ですが、税・社会保険の面からみると大きな違いがあります。まずは主要なメリットから参照していきます。

1⃣家賃は全額損金算入できる

条件を満たせば、役員が住む住宅の家賃は事務所等の賃料同様に『地代家賃』として経費計上することができます。また、仲介手数料などの初期費用や引越し費用についても同様に全額損金計上できるため、高い節税効果を発揮します。社長一人しかいないような法人の場合には法律の範囲内であれば自由度が高いため、例えば契約家賃の上限なども自分の裁量で決定することができます。

2⃣手取り額が増加する

役員報酬が増額するとその分だけ社会保険料や所得税、住民税の負担が増加します。一方、役員社宅として現物支給を受ければ報酬の増加を抑えることができるため、会社と役員で折半する社会保険料は会社と役員の双方にメリットがあります。

✅離職の手続きを考慮する必要が無い

通常役員は一般従業員のように退職の自由はありません。中小企業の社長ともなると、会社を辞める選択肢はほぼ無く、会社が続く限りは会社に籍を置くことが通常です。よって、社員にせっかく借上げ社宅を用意したのに住まなかったり、早期に離職してしまうリスクも役員であれば最低限に抑えられます。

役員社宅のデメリット

☑キャッシュの流出増加

経費の増加はキャッシュが減ることと連動するため、考え方によってはキャッシュフローが悪化するとも考えることができます。しかし、中小企業は結局のところ役員の生活費を賄うために会社を経営している面が強いため、帳簿の美しさより税・社会保険上の負担が軽くなる「現金優先」の方がメリットが高いと考える経営者の方が多いといえます。

☑手続きの増加

会社名義である以上は役員社宅で問題が発生した際の最終責任は会社で負わなければならず、また毎月の支払や更新料、火災保険の加入や契約条件に変更があった際の事務コストは会社で行わなければなりません。但し、役員の実務への関与割合が大きい小規模な中小企業であれば、実態として負担は大差ありません。

社宅の要件

✅規程の整備

役員が勝手に社宅利用したことで背任や横領に問われることは無いと思いますが、税務調査時では社宅経費は細かく調査されます。否認されないよう、役員社宅規程の他、株主総会議事録等でも制度の根拠を整備しておく必要があります。

✅会社名義で契約

個人名義の住宅を社宅扱いすることはできないため、必ず会社名義での契約を締結する必要があります。よって、個人事業主では社宅制度は使えません。大企業であれば連帯保証人不要は常識ですが、ベンチャー企業の場合は代表取締役が連帯保証人となることを求められることもあります。

✅会社から家賃の支払

会社から直接家主(管理会社)へ家賃の送金を行う必要があります。会社名義でも支払いが個人であったり、個人名義の住宅で支払いが会社からであったりなど、ちぐはぐな運用では社宅として認められません。

自己負担額(賃貸料相当額)の決定

役員社宅は従業員のための社宅制度とは異なる税法上の制約があります。恐ろしく難しい計算方法ですが、答えはシンプルです。とりあえずはこんなルールになっていると、基本だけ押さえておきましょう。

役員に対して社宅を貸与する場合は、役員から1か月当たり一定額の家賃(以下「賃貸料相当額」といいます。)を受け取っていれば、給与として課税されません。賃貸料相当額は、貸与する社宅の床面積により小規模な住宅とそれ以外の住宅とに分け、次のように計算します。ただし、この社宅が、社会通念上一般に貸与されている社宅と認められないいわゆる豪華社宅である場合は、次の算式の適用はなく、通常支払うべき使用料に相当する額が賃貸料相当額になります。(国税庁ホームページより抜粋)

①小規模な住宅

法定耐用年数が30年を超える非木造住宅等で床面積が99㎡以下、または法定耐用年数30年以下で床面積が132㎡以下の住宅を税法上では「小規模住宅」と呼びます。中小企業であれば後の豪華社宅を検討するような利益を出している経営者は少なく、一般的には役員社宅も小規模住宅に該当する場合がほとんどです。

(計算式)

(1)【その年度の建物の固定資産税の課税標準額】×0.2%

(2)12円×【その建物の総床面積(㎡)/3.3㎡】

(3)【その年度の敷地の固定資産税の課税標準額】×0.22%

②小規模な住宅以外

小規模住宅に該当しない場合は以下のいずれかの方法で賃貸料相当額を算出します。

《自社所有の社宅(社有社宅)》

(イ)【その年度の建物の固定資産税の課税標準額】×12%

(法定耐用年数が30年を超える建物の場合には12%ではなく10%を乗じる)

(ロ)【その年度の敷地の固定資産税の課税標準額】×6%

(イ)+(ロ)の1/12が1カ月の賃料相当額となります。

《他から借り受けた住宅(借り上げ社宅)》

家主に支払う家賃の50%と、社有社宅の式で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額となります。

社会保険の扱い

社会保険法上は小規模住宅や豪華社宅という概念はありませんので、毎年度厚生労働大臣が決定する都道府県ごとの現物給与の単価にて算出します。社宅は台所・トイレ・浴室・廊下を含めない居室部分の畳数に単価を乗じて算出することとされているため、例えば大阪(令和4年畳数単価1,780円)でも75㎡程度の社宅の現物給与額は40,000円を超えるため、税法上の賃貸料相当額と社会保険法上を考慮したうえで自己負担割合の決定が必要です。

※無償で貸与する場合には賃貸料相当額が現物給与として課税されます。

※賃貸料相当額より自己負担額が低い場合には、差額が現物給与として課税されます。

《特別な住宅(豪華社宅)》

床面積が240㎡を超える場合の他、240㎡以下の場合であっても物件価格や内装の豪華さ、設備(プールなど)を考慮して豪華社宅と判断されます。豪華社宅とみなされる場合は節税効果はゼロとなり全額(時価)が役員の負担となります。

近年は都市部を中心に高級賃貸マンションがたくさんあり、芸能人や大企業の役員のなかには社宅制度を利用してタワーマンションなどに住んでいる方も実は多くいます。階数は豪華社宅の判定基準と現状は扱われていないため、土地の比率が極めて低く建物部分が減価償却されるタワーマンションの場合には賃貸料相当額も相当低額になるため、節税メリットは大きくなります。さらに打ち合わせのための応接スペースやPCなどを利用し、「事務所としても利用している」と主張できる理由があればさらに会社の経費部分を増やし自己負担割合を減らすことができます。役員社宅を最大限活用すれば大きな節税効果があることがわかります。固定資産税評価証明書を取り寄せて賃貸料相当額を計算する会社は稀ですが、きわどい物件の場合は物件所在の市区町村税務課で調査することもあります。

その他よくある相談

個人で直接契約している住宅を社宅として利用したいという相談は常にあります。

(外部から借りている賃貸住宅の場合)

個人契約の住宅を社宅として扱うことはできないため、貸主へ名義変更の承諾を取り付けたうえで法人契約に変更し、会社から直接賃料を支払う方法に変更します。

(自己所有の場合)

この場合は会社に譲渡(売却)したうえで社有社宅として扱う以外ありません。役員の家族名義の不動産を会社で借上げし、役員に転貸するような単なる迂回の『自己契約』は認められません。また、所有権移転のため会社が購入する際には個人の住宅ローンのような長期・低率の借入ができないためキャッシュフローが悪化します。あまりメリットが無いため自己所有不動産を会社に売却する方法はおすすめできません。

(駐車場を社有車利用で経費計上)

私有車の駐車場代を会社で負担することはできませんが、社有車を駐車するための駐車場代であれば会社の経費として『実際に会社で計上している』会社も多くあります。しかし駐車場代は業務遂行上必要な費用かどうか実態によって判定されるため、税理士の意見などを伺ったうえで自社の責任で処理する必要があります。否認されるケースも多く、修正はけっこうややこしいそうです。

(顧問税理士に50%負担するよう言われた)

中小企業が顧問税理士に相談すると「役員社宅は50%を自己負担しなければならない」と言われることがあります。税理士が社宅制度に無知だとは考えにくいため、小規模住宅以外の基準を安全ラインと考えているのか、節税に強いアレルギーがあるのか、計算を頼まれるのが面倒なのかいずれかだと思います。なお、大企業の法務グループは「こんなことまでやるのか」と驚くほど役員の自己負担を下げるために心血を注いでいます(ここには書けませんが)。もしも税務調査で指摘された際には「小規模住宅なので通達を考慮したうえで賃料を徴収している」の一言で終わります。零細企業経営者が生意気な口をきくと怒る顧問先生もいるそうなので、関係が悪化しないようにご注意ください。

自己負担を支払わないペナルティ

会社から社宅の貸与を受けているにもかかわらず無料で利用している場合や過少な自己負担との差額を申告していない場合には役員賞与として源泉所得税や社会保険料が追徴されることになり、定期同額給与、事前確定給与等に該当しなければ法人税法上の損金として扱うことはできません。所得税や社会保険料は金銭だけでなく、経済的利益(現物給与)に対しても徴収すべきものです。大企業であっても初歩的な誤りを指摘されて追徴された実例がありますので社宅使用料や自己負担額の区分、範囲については複数の専門家から意見を訊くなどして十分確認しておく必要があります。

「役員報酬」を引き下げる代わりに「役員社宅」を導入する

近年の中小企業では従業員の福利厚生制度を拡充するため、社宅制度を導入した代替として給与を減額する「給与置き換え型の社宅制度」を導入する会社も増えています。社宅制度によって増えたコストを給与から減額すれば会社負担は実質ゼロになるわけですが、役員報酬も当然、所得税・住民税や社会保険料の対象となるため、役員報酬を引き下げする代替として役員社宅制度を導入する方法も効果が高いと言えます。➡実質会社負担ゼロで社員の手取りを増やす中小企業向け社宅制度を詳しく解説

消費税の扱い

会社が支払う家賃や役員から徴収した社宅使用料は非課税取引として計上しますが、水道料等光熱費、駐車場代など、家賃以外のものは課税取引となります。但し、水道光熱費は入居者が負担すべきものであり、経費と扱うことはできませんが、それらが家賃に含まれている場合など、一定の要件を満たす場合には消費税法上の扱いが異なるため、簡単なルールを理解しておく必要があります。会社がいったん立て替えた扱いとする場合には不課税で扱います。水道代等光熱費を入居者から徴収せず会社で負担している会社もあるようですが、現物給与として扱いしなければならないため処理に誤りが無いか確認が必要です。借上げ社宅に係る費用は様々で、それぞれ消費税の扱いも異なりますがそれほど難しい税務ではありませんので間違いの無いようしっかり理解しておきましょう。

おわりに

過去最高となった社会保険料率や最低賃金、消費税率の引き上げなど、会社経営に大きくのしかかる負担は経営者にとって最大の悩みです。大企業では古くから活用されてきた社宅制度ですが、近年は中小企業でも役員、従業員のために借上げ社宅制度を活用する会社が増えています。特に中小企業の役員にとって極めて好都合な社宅制度はもはや経営上導入は必須といえますが、インターネットで拾った無料のテンプレートなど制度を正しく整備しないまま居住を先行したことで、様々なトラブルや行政各所からの指摘を受けた事業主も増えています。せっかくの効果が無駄にならないよう、税法・社会保険法上の基本と運用上の問題点を確認したうえで是非正しい導入を検討ください。

収益アパートの空室対策に大手法人借上げ社宅契約を増やす方法【満室経営】

【記事監修】RESUS社会保険労務士事務所/山田雅人(宅地建物取引士・社会保険労務士)

大企業・上場企業を中心に10年にわたり全国500社以上の人事担当と面談、100社以上の社宅制度導入・見直し・廃止に携わった経験を活かし、日本で一番社宅制度に詳しい社労士として中小企業経営者の節税・社会保険料適正化を支援しています。

自社で制度設計できる方向けに役員社宅規程・株主総会議事録・社宅利用誓約書の『役員社宅制度導入ひな形3点セット』は相談(アドバイス含む)1回付きで22,000円!!その他社宅規程に関する各種ご相談も承っております。(当社での作成代行なら55,000円~、社労士・弁護士等同業者様のひな形購入は55,000円とさせていただいております)

役員社宅制度に関するご相談は当社までお気軽にお問合せ下さい

いますぐお問い合わせ

《関連記事》

➡社宅業務の外部委託を検討するとき(社宅代行会社の導入比較)

➡借り上げ社宅の家賃付帯サービスは所得税・社会保険料を徴収する?